Bảng cân đối kế toán là thành phần quan trọng nhất trong một bản báo cáo tài chính.

Trong bài viết này chúng ta sẽ cùng tìm hiểu về bảng cân đối kế toán là gì? Cách lập bảng cân đối kế toán cũng như ý nghĩa các thành phần trong bảng CĐKT.

Nội dung bài viết

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán (tiếng Anh là Balance Sheet) là một trong những báo cáo tài chính cơ bản của doanh nghiệp, được sử dụng để phản ánh tình hình tài chính của doanh nghiệp tại một thời điểm cụ thể.

Bảng cân đối kế toán gồm có hai phần chính là tài sản và nguồn vốn, trong đó phần tài sản phân chia thành các khoản tài sản lưu động và tài sản cố định, phần nguồn vốn phân chia thành các khoản vốn chủ sở hữu và vốn vay.

Bảng cân đối kế toán thường được lập theo phương pháp kép tài khoản, nghĩa là các tài khoản trong bảng được lập thành đôi, một bên là tài sản và một bên là nguồn vốn.

Các số liệu trong bảng cân đối kế toán thể hiện sự cân đối giữa tài sản và nguồn vốn của doanh nghiệp, tức là tổng giá trị của các khoản tài sản phải bằng tổng giá trị của các khoản vốn.

Bảng cân đối kế toán cung cấp thông tin quan trọng về tình hình tài chính của doanh nghiệp, giúp các nhà quản lý, nhà đầu tư và các bên liên quan khác đánh giá và theo dõi sự phát triển của doanh nghiệp theo thời gian.

2. Các thành phần của bảng cân đối kế toán

Bảng cân đối kế toán như một bản chụp nhanh tình trạng tài chính của một công ty. Nó cần được so sánh với bảng cân đối kế toán của các kỳ trước để đánh giá xu hướng, cũng nên được so sánh với các doanh nghiệp khác cùng ngành để có những cách tiếp cận riêng.

Vậy bảng cân đối kế toán bao gồm những gì để so sánh?

#A Tài sản

Phần tài sản trong bảng cân đối kế toán sẽ được liệt kê từ trên xuống theo thứ tự tính thanh khoản của chúng, có nghĩa là khả năng chuyển đổi thành tiền mặt. Chúng chia thành tài sản lưu động, có thể chuyển đổi thành tiền mặt trong 1 năm trở lại.

Thứ tự các thành phần trong tài sản như sau:

- Tiền và các khoản tương đương tiền: Gồm tiền và những tài sản có tính thanh khoản cao nhất có thể bao gồm tín phiếu và chứng chỉ tiền gửi ngắn hạn, ngoại tệ.

- Chứng khoán trái phiếu dễ bán: Vốn sở hữu hay chứng khoán nợ có tính thanh khoản trên thị trường

- Các khoản phải thu: Khoản tiền khách hàng nợ công ty, có thể gồm cả khoản dự phòng cho các khoản khó đòi vì 1 tỷ lệ nhất định khách hàng có thể không thanh toán.

- Hàng tồn kho: Hàng hóa có sẵn để bán, thường được định giá thấp hơn giá vốn hoặc giá thị trường.

- Chi phí trả trước: Thể hiện giá trị đã được thanh toán, ví dụ như bảo hiểm, hợp đồng quảng cáo, tiền thuê nhà.

Tài sản dài hạn bao gồm:

- Các khoản đầu tư dài hạn: Chứng khoán không thể thanh lý trong năm tới

- Tài sản cố định hữu hình: Máy móc, đất đai, thiết bị, nhà cửa…

- Tài sản cố định vô hình: Bao gồm các tài sản phi vật chất nhưng có giá trị như quyền sở hữu trí tuệ, bằng sáng chế. Nhìn chung tài sản vô hình chỉ được liệt kê trên bảng cân đối kế toán nếu chúng được mua lại chứ không được phát triển nội bộ.

#B Nợ phải trả

Là khoản tiền công ty nợ các đơn vị bên ngoài, có thể là hóa đơn phải trả cho nhà cung cấp, lãi trái phiếu công ty đã phát hành, tiền điện nước, tiền lương nhân viên…

Nợ phải trả bao gồm Nợ ngắn hạn và Nợ dài hạn.

#C Vốn chủ sở hữu

Vốn chủ sở hữu còn được gọi là vốn chủ sở hữu của cổ đông hay tài sản ròng, là tiền thuộc về chủ sở hữu doanh nghiệp, hay các cổ đông của nó. Vốn chủ sở hữu của cổ đông tương đương tổng tài sản của một công ty trừ đi các khoản nợ phải trả cho những người không phải cổ đông.

Lợi nhuận giữ lại là khoản thu nhập ròng mà công ty tái đầu tư vào hoạt động kinh doanh hoặc sử dụng để trả nợ, phần còn lại được chia cho các cổ đông dưới hình thức cổ tức.

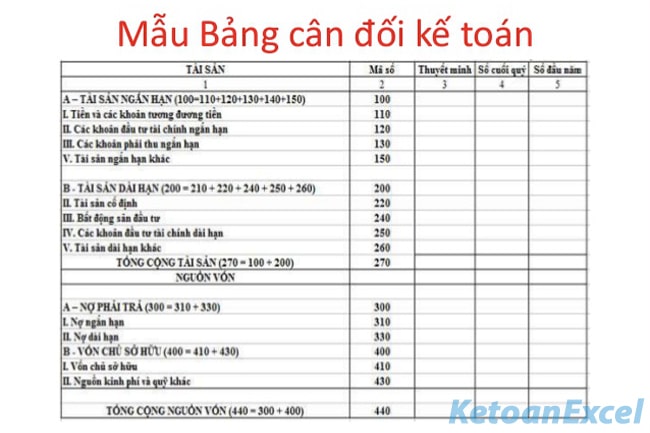

Mẫu bảng cân đối kế toán như sau:

3. Lập bảng cân đối kế toán

Bảng cân đối kế toán được lập khi nào?

Bảng cân đối kế toán thuộc báo cáo tài chính tổng hợp, giúp phản ánh toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp.

Các kế toán lập bảng cân đối kế toán trước khi lập báo cáo tài chính.

#1 Nguyên tắc lập bảng cân đối kế toán

Nguyên tắc 1:

Theo quy định về Trình bày Báo cáo tài chính trong Chuẩn mực kế toán, việc lập và trình bày bảng cân đối kế toán cần tuân thủ các nguyên tắc chung tương tự báo cáo tài chính.

Các mục tài sản và nợ phải trả được trình bày riêng biệt thành ngắn hạn, dài hạn, tùy theo thời gian của chu kỳ kinh doanh bình thường của doanh nghiệp, cụ thể hơn như sau:

- Các DN có chu kỳ kinh doanh bình thường trong vòng 12 tháng:

- Tài sản, nợ phải trả được thu hồi hay thanh toán trong vòng không quá 12 tháng tới thời điểm báo cáo được xếp vào ngắn hạn;

- Tài sản, nợ phải trả được thu hồi hay thanh toán từ 12 tháng trở lên kể từ thời điểm báo cáo được xếp vào dài hạn;

- Các DN có chu kỳ kinh doanh bình thường dài hơn 12 tháng:

- Tài sản, nợ phải trả được thu hồi hay thanh toán trong vòng 1 chu kỳ kinh doanh bihf thường được xếp vào ngắn hạn;

- Tài sản, nợ phải trả được thu hồi hay thanh toán trong thời gian dài hơn 1 chu kỳ kinh doanh được xếp vào dài hạn;

- Các DN không thể dựa vào chu kỳ kinh doanh để phân biệt ngắn hạn, dài hạn do tính chất hoạt động thì các tài sản, nợ phải trả trình bày theo tính thanh khoản giảm dần.

Nguyên tắc 2:

Khi lập bảng cân đối kế toán tổng hợp giữa các đơn vị cấp trên và đơn vị cấp dưới trực thuộc không có tư cách pháp nhân, đơn vị cấp trên phải thực hiện loại trừ tất cả số dư của các khoản mục phát sinh từ giao dịch nội bộ, như các khoản phải thu, phải trả, cho vay nội bộ… giữa đơn vị cấp trên và đơn vị cấp dưới, giữa các đơn vị cấp dưới với nhau.

Nguyên tắc 3:

Các chỉ tiêu không có số liệu được miễn trình bày trên bảng cân đối kế toán. Doanh nghiệp cần chủ động đánh lại STT các chỉ tiêu theo nguyên tắc liên tục trong mỗi phần.

#2 Căn cứ lập bảng cân đối kế toán

Bảng cân đối kế toán được lập dựa theo các căn cứ sau:

- Sổ kế toán tổng hợp

- Sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết

- Bảng cân đối kế toán năm trước (để trình bày cột đầu năm)

- Cột “Số đầu năm”: Lấy số liệu từ cột “Số cuối kỳ” của bảng cân đối kế toán ngày 31/12 năm liền trước

- Cột “Số cuối kỳ”: Lấy “Số dư cuối kỳ” của các tài khoản liên quan trên bảng cân đối kế toán phát sinh trong năm.

#3 Mẫu bảng cân đối kế toán

Mẫu bảng cân đối kế toán theo thông tư 200

Mẫu bảng cân đối kế toán theo thông tư 133

4. Ý nghĩa của bảng cân đối kế toán

Bảng cân đối kế toán là một trong những báo cáo tài chính cơ bản nhất, thể hiện tình hình tài chính của một doanh nghiệp tại một thời điểm nhất định.

Bảng cân đối kế toán thường được xây dựng dưới dạng một bảng hai cột, trong đó cột đầu tiên là tài sản và cột thứ hai là nguồn vốn.

Trên bảng cân đối kế toán, tài sản bao gồm các khoản đầu tư, tài sản cố định, tài sản lưu động, tài sản khác, trong khi nguồn vốn bao gồm các khoản nợ phải trả, vốn chủ sở hữu và các khoản phải trả khác.

Ý nghĩa của bảng cân đối kế toán là cung cấp cho người quan sát một cái nhìn tổng thể về tình hình tài chính của doanh nghiệp tại một thời điểm cụ thể. Bằng cách so sánh số liệu trên bảng cân đối kế toán trong các kỳ khác nhau, người quan sát có thể đánh giá được sự phát triển và thay đổi của doanh nghiệp theo thời gian.

Ngoài ra, bảng cân đối kế toán cũng là một công cụ hỗ trợ quan trọng cho việc đưa ra quyết định đầu tư, tín dụng, định giá doanh nghiệp và đàm phán thương lượng.

{kind=link}