Chi phí lãi vay là gì? Cách thức hoạt động của chi phí lãi vay ra sao? Cùng Kế toán Excel tìm hiểu trong bài viết dưới đây nhé.

Nội dung bài viết

Chi phí lãi vay là gì?

Chi phí lãi vay (Tiếng Anh là Interest Expense) là khoản chi phí đơn vị phải trả cho các khoản tiền đi vay.

Chi phí lãi vay bao gồm các khoản chi phí phi hoạt động được thể hiện trên báo cáo hoạt động kinh doanh. Nó thể hiện mức lãi suất phải trả cho các khoản vay như trái phiếu, nợ chuyển đổi, hạn mức tín dụng và các khoản vay khác.

Về cơ bản, chi phí lãi vay được tính bằng lãi suất nhân số tiền nợ gốc chưa thanh toán. Khoản chi phí này trên báo cáo kết quả hoạt động kinh doanh thể hiện khoản lãi phát sinh trong kỳ được đề cập trong báo cáo tài chính, chứ không phải số tiền lãi phải trả trong kỳ đó.

Chi phí lãi vay hoạt động như thế nào?

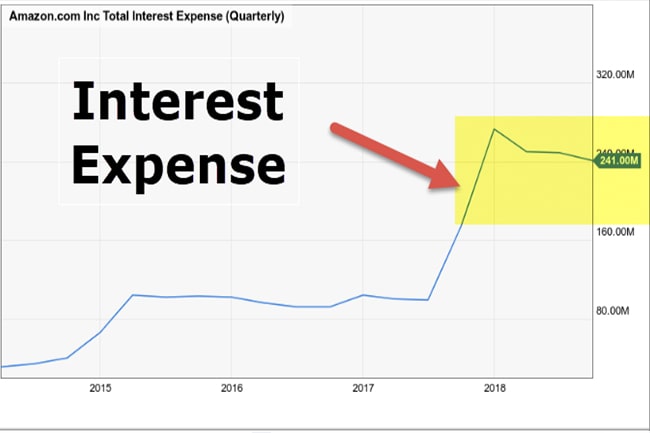

Thông thường, chi phí lãi vay xuất hiện như một mục hàng trên bảng cân đối kế toán của công ty, vì thường có sự khác biệt về thời gian giữa lãi phát sinh và lãi phải trả.

Nếu số tiền lãi đã được tích lũy nhưng chưa được thanh toán, khoản lãi này sẽ xuất hiện trong phần nợ ngắn hạn. Ngược lại, nếu số tiền lãi đã được trả trước, khoản lãi này sẽ nằm trong phần Tài sản hiện tại dưới dạng 1 khoản mục trả trước.

Mức chi phí lãi vay với các công ty có nợ phụ thuộc vào mức lãi suất chung trong nền kinh tế. Chi phí lãi vay sẽ tăng lên trong thời kỳ lạm phát do hầu hết các công ty phải gánh khoản nợ có lãi suất cao hơn và ngược lại trong thời kỳ lạm phát suy giảm.

Chi phí lãi vay có ảnh hưởng trực tiếp tới lợi nhuận, đặc biệt là với các công ty có khối lượng nợ lớn. Các công ty mắc nợ nặng có thể gặp khó khăn trong việc trả nợ trong thời kỳ suy thoái kinh tế. Vào những thời điểm đó, các nhà đầu tư và nhà phân tích đặc biệt chú ý tới các tỷ lệ khả năng thanh toán như nợ trên vốn chủ sở hữu và khả năng chi trả lãi vay.

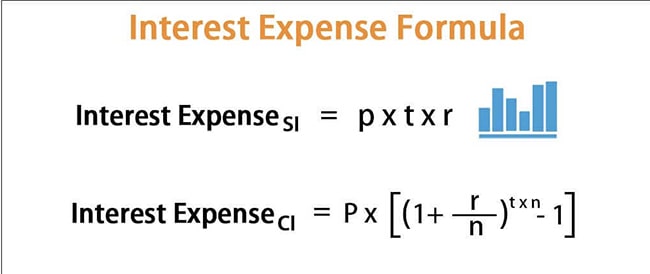

Cách tính chi phí lãi vay

Để tính chi phí lãi vay, chúng ta có 2 trường hợp:

#Tính chi phí lãi vay ngân hàng

Công thức tính lãi vay phổ biến nhất các ngân hàng áp dụng chính là tính theo dư nợ giảm dần, cụ thể công thức như sau:

Lãi phải trả (tháng) = (Dư nợ vay hiện tại x Lãi suất vay x Số ngày thực tế duy trì dư nợ) / 365

#Tính chi phí lãi vay tổ chức khác

Mỗi tổ chức cho vay sẽ có cách tính vay lãi khác nhau nhưng về cơ bản lãi vay sẽ được tính dựa trên Dư nợ, lãi suất vay (tháng/năm) cùng thời gian thực tế duy trì số nợ.

Công thức tính chung như sau:

Lãi phải trả = Dư nợ vay hiện tại x lãi suất vay(năm) x tháng thực tế duy trì dư nợ hiện tại/12 + Dư nợ vay hiện tại x lãi suất vay(năm) x số ngày thực tế duy trì dư nợ hiện tại lẻ tháng/365

Trừ chi phí lãi vay khi tính thuế TNDN

Ngoại trừ 4 khoản chi phí lãi vay bao gồm Lãi vay tương ứng với phần vốn điều lệ còn thiếu, Lãi vay vượt mức 150% lãi suất cơ bản, Vốn hóa chi phí lãi vay và Chi phí lãi vay với doanh nghiệp có giao dịch liên kết ra, toàn bộ các khoản chi phí lãi vay còn lại nếu có đầy đủ hồ sơ, hóa đơn, chứng từ hợp lệ đều được tính là chi phí hợp lý của doanh nghiệp và được trừ khi tính thuế TNDN.

Các khoản chi phí lãi vay không được tính trừ thuế TNDN bao gồm:

#1 Lãi vay tương ứng với phần vốn điều lệ còn thiếu

Các khoản chi trả tiền lãi vay tương ứng với phần vốn điều lệ (vốn đầu tư với DN tư nhân) đã đăng ký còn thiếu theo tiến độ góp vốn ghi trong điều lệ của DN kể cả đã đi vào sản xuất kinh doanh.

Chi trả lãi vay trong quá trình đầu tư đã được ghi nhận vào giá trị của tài sản và giá trị công trình đầu tư.

Lưu ý: Trong trường hợp DN đã góp đủ vốn điều lệ (vốn đầu tư) mà trong quá trình kinh doanh có khoản chi trả tiền lãi vay để đầu tư vào DN khác thì khoản chi này sẽ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Chi trả lãi tiền vay tương ứng với vốn điều lệ còn thiếu theo tiến độ góp vốn ghi trong điều lệ của DN không được trừ khi xác định thu nhập chịu thuế được xác định như sau:

- Nếu số tiền vay =< vốn điều lệ còn thiếu -> toàn bộ lãi tiền vay là khoản chi không được trừ.

- Nếu số tiền vay > vốn điều lệ còn thiếu theo tiến độ góp vốn thì có 2 trường hợp nhỏ hơn như sau:

- DN phát sinh nhiều khoản vay -> khoản chi trả lãi tiền vay không được trừ bằng tỷ lệ (%) giữa (vốn điều lệ còn thiếu / tổng số tiền vay) x tổng số lãi vay

- DN chỉ phát sinh 1 khoản vay -> khoản chi trả lãi vay không được trừ bằng số vốn điều lệ còn thiếu x lãi suất khoản vay x thời gian góp vốn điều lệ còn thiếu.

#2 Lãi vay vượt mức 150% lãi suất cơ bản

Bao gồm các khoản chi phí lãi tiền vay vốn sản xuất kinh doanh các đối tượng không thuộc các tổ chức tín dụng, tổ chức kinh tế, vượt quá 150% mức lãi suất cơ bản do Ngân hàng Nhà nước Việt Nam công bố vào thời điểm vay.

Ví dụ: Công ty A vay tiền của cá nhân ông B với mức lãi suất 14%/năm tại thời điểm mức lãi suất theo Ngân hàng Nhà nước công bố là 7%/năm.

-> Chi phí được trừ của tiền lãi vay chỉ cần phần lãi vay tương ứng lãi suất 7% x 1,5 = 10.5%/năm -> được tính vào chi phí hợp lý khi xác định thuế TNDN.

Phần chi phí lãi vay tương ứng còn lại là 14% – 10.5% = 3.5% vượt mức sẽ không được tính vào chi phí hợp lệ khi xác định thuế TNDN.

Lưu ý: Nếu trả lãi vay cho cá nhân thì DN phải làm tờ khai và thu lại 5% thuế TNCn từ đầu tư vốn.

#3 Vốn hóa chi phí lãi vay

Trong giai đoạn đầu tư, nếu DN có phát sinh khoản chi trả tiền vay thì sẽ được tính vào giá trị đầu tư.

Trong giai đoạn đầu tư xây dựng cơ bản, nếu DN phát sinh cả khoản chi trả tiền vay và thu từ lãi tiền gửi thì được bù trừ giữa khoản chi trả lãi vay với thu lãi từ tiền gửi, phần chênh lệch còn lại ghi giảm giá trị đầu tư.

-> Với khoản lãi tiền vay trong giai đoạn đầu tư, việc vốn hóa chi phí lãi vay sẽ được tính vào giá trị công trình nhưng không được tính vào chi phí trong kỳ.

#4 Chi phí lãi vay với DN có giao dịch liên kết

Trừ các khoản chi phí lãi vay đã kể trên, nếu DN có phát sinh giao dịch với các bên liên kết (quan hệ liên kết) -> doanh nghiệp cần lưu ý một số điều sau đây (Căn cứ theo mục a, b Khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP):

- Tổng chi phí tiền lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế;

- Phần chi phí lãi vay không được trừ theo quy định tại điểm a khoản này được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng CPLV được trừ trong trường hợp tổng CPLV phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định tại điểm a khoản này. Thời gian chuyển CPLV tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ;

")

là gì? Cách tính thu nhập ròng")

là gì?")

{kind=link}