Thực tế trong dịch vụ ăn uống hiện nay vẫn tồn tại nhiều vấn đề. Trong bài viết này, Kế toán Excel sẽ giúp các bạn có hướng giải quyết một số vấn đề quan trọng về hóa đơn ăn uống.

Bao gồm vấn đề liên quan tới đính kém bảng kê trong hóa đơn ăn uống, cách ghi hóa đơn trong dịch vụ ăn uống…

Nội dung bài viết

Hóa đơn ăn uống không được kèm bảng kê

Trường hợp #1: Hóa đơn ăn uống là hóa đơn giấy

Theo quy định về sử dụng hóa đơn giấy tại Điều 19 Thông tư 39/2014/TT-BTC, do khuôn tờ hóa đơn có hạn (13x18cm hoặc 19x27cm), chính vì vậy với các trường hợp số lượng hàng hóa, dịch vụ nhiều hơn số dòng của tờ hóa đơn, doanh nghiệp có thể lập theo 1 trong 2 cách:

- Lập liên tiếp nhiều hóa đơn (thứ tự các hóa đơn liên tục)

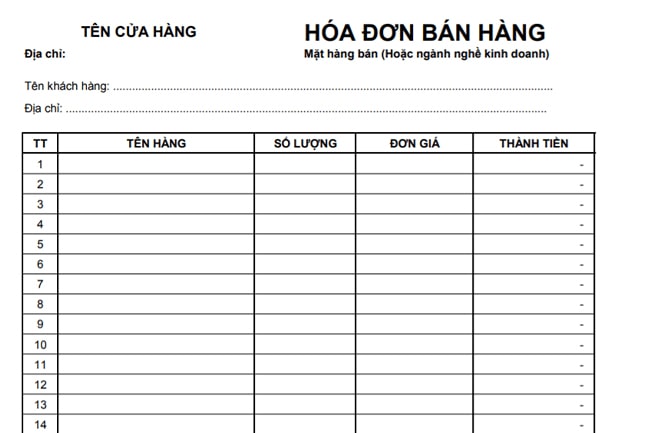

- Lập hóa đơn ghi số liệu tổng và kèm theo bảng kê chi tiết

Bảng kê hóa đơn do người bán hàng tự thiết kế nhưng phải phù hợp với đặc điểm, mẫu mã, chủng loại các loại hàng hóa và đảm bảo các nội dung chính gồm:

- Tên người bán, địa chỉ liên lạc và MST.

- Tên hàng, số lượng, đơn giá và thành tiền. Trong trường hợp người bán hàng nộp thuế GTGT theo phương pháp khấu trừ thì bảng kê cần có tiêu thức “thuế suất GTGT”, “tiền thuế GTGT”. tổng cộng tiền thanh toán (chưa có thuế GTGT) đúng với số tiền ghi trên hóa đơn GTGT.

Ngoài ra, bảng kê cần ghi rõ “kèm theo hóa đơn số … ngày … tháng… năm….” và có đầy đủ chữ ký của người bán hàng, người mua hàng tương tự trên hóa đơn.

Nếu bảng kê có hơn 1 trang thì các bảng kê phải được đánh số trang liên tục, được đóng dấu giáp lai. Trên bảng kê cuối cùng phải có đầy đủ chữ ký người bán và người mua.

Số bảng kê phát hành phù hợp với số liên hóa đơn. Bảng kê được lưu trữ cùng với hóa đơn để cơ quan thuế kiểm tra, đối chiếu khi cần thiết. Người bán, người mua thực hiện quản lý, lưu giữ bảng kê kèm hóa đơn.

Nếu trong trường hợp liên hoan, tiếp khách ăn uống, hóa đơn phải ghi rõ “Mặt hàng: Dịch vụ ăn uống” kèm theo bảng kê món ăn, đồ uống./

Trường hợp #2: Hóa đơn ăn uống là hóa đơn điện tử

Theo Khoản 3 Điều 3 Thông tư 32/2011/TT-BTC, Hóa đơn điện tử là tập hợp thông điệp dữ liệu điện tử về bán hàng hóa, cung cấp dịch vụ”.

Hóa đơn điện tử không bị giới hạn về số dòng trên 1 hóa đơn nên không được lập bảng kê kèm theo hóa đơn điện tử.

Cách ghi hóa đơn dịch vụ ăn uống, tiếp khách

Trong trường hợp cung cấp dịch vụ ăn uống, coi như người bán lập hóa đơn cung cấp dịch vụ ăn uống, vậy nên người bán phải lập hóa đơn với đầy đủ điều kiện như sau:

- Nội dung trên hóa đơn đúng nội dung nghiệp vụ kinh tế phát sinh

- Không tẩy xóa, sửa chữa

- Phải dùng cùng màu mực, loại mực không phai, không sử dụng mực đỏ

- Chữ số và chữ viết phải liên tục, không ngắt quãng, không viết hoặc in đè lên chữ in sẵn và gạch chéo phần còn trống (nếu có)

- Trường hợp hóa đơn tự in hoặc hóa đơn đặt in được lập bằng máy tính nếu có phần còn trống trên hóa đơn thì không phải gạch chéo.

- Người bán ghi đúng tiêu thức “MST” của người mua và người bán

- Tiêu thức “tên, địa chỉ” của người bán, người mua phải viết đầy đủ, trường hợp viết tắt thì phải đảm bảo xác định đúng người mua, người bán.

- Trường hợp tên, địa chỉ người mua quá dài, trên hóa đơn cần được viết ngắn gọn (viết tắt) 1 số danh từ thông dụng như sau nhưng phải đảm bảo đầy đủ số nhà, tên đường phố, phường, xã, quận, huyện, thành phố, xác định được chính xác tên, địa chỉ, doanh nghiệp, phù hợp với đăng ký kinh doanh, đăng ký thuế của DN.

| Danh từ | Viết tắt | Danh từ | Viết tắt |

| Phường | P | Quận | Q |

| Thành phố | TP | Việt Nam | VN |

| Cổ phần | CP | Trách nhiệm hữu hạn | TNHH |

| Khu công nghiệp | KCN | Sản xuất | SX |

| Chi nhánh | CN | … | … |

- Trường hợp tổ chức bán hàng có đơn vị trực thuộc, có MST trực tiếp bán hàng thì ghi tên, địa chỉ, MST của đơn vị trực thuộc.

- Trường hợp đơn vị trực thuộc không có MST thì ghi MST của trụ sở chính

- Trường hợp hóa đơn 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế”

- Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ, người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh, không phải lập hóa đơn điều chỉnh. Các trường hợp sai sót khác thực hiện theo hướng dẫn tại Điều 20 Thông tư 39/2014/TT-BTC.

Ngoài những hướng dẫn trên, Điều 4 Thông tư 39/2014/TT-BTC cũng quy định rõ:

- Trên hóa đơn tự in, hóa đơn điện tử phải thể hiện tên, mã số thuế của tổ chức cung ứng phần mềm tự in hóa đơn, tổ chức trung gian cung cấp giải pháp hóa đơn điện tử.

- Trên hóa đơn đặt in vẫn phải thể hiện tên, MST tổ chức nhận in hóa đơn, bao gồm cả trường hợp tổ chức nhận in tự in hóa đơn đặt in.

Theo Quyết định ban hành hệ thống ngành kinh tế Việt Nam só 27/2018/QĐ-TT về mã ngành nghề đăng ký kinh doanh, không có ngành nghề “Tiếp khách” mà chỉ có “Dịch vụ ăn uống”.

Như vậy, các hóa đơn có ghi tên hàng hóa, dịch vụ là: Dịch vụ ăn uống hoặc Ăn uống tiếp khách không đính kèm bảng kê chi tiết các món ăn, đồ uống.

Các chi phí tiếp khách trong hóa đơn phải ghi rõ “Mặt hàng: Dịch vụ ăn uống và kèm theo bảng kê các món ăn, đồ uống…”

{kind=link}